【行研】百亿吸入制剂行业前景可期

发布时间:2024-10-08 10:48分类: 无 浏览:280评论:0

Preface

前言

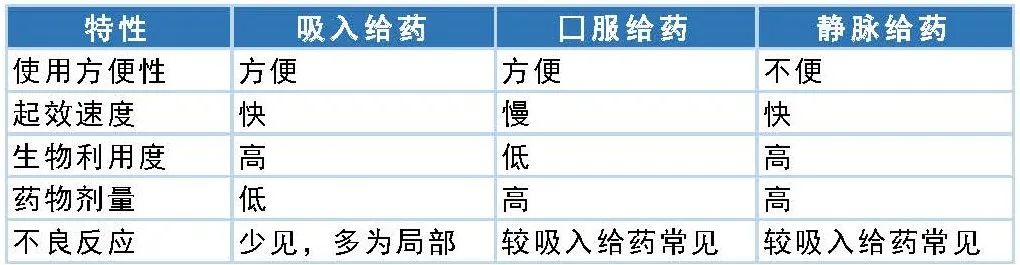

吸入制剂作为一种起效快、药量小、生物利用度高、患者依从性好、毒副作用小的给药方式,近年备受行业关注。目前,吸入疗法在慢性阻塞性肺疾病全球倡议(GOLD)、全球支气管哮喘防治倡议(GINA)和我国指南中均被推荐为一线疗法。

表1. 吸入制剂与口服、静脉给药比较

来源:《稳定期慢性气道疾病吸入装置规范应用中国专家共识(2019年)》

PART 01

吸入制剂市场规模

Market Size

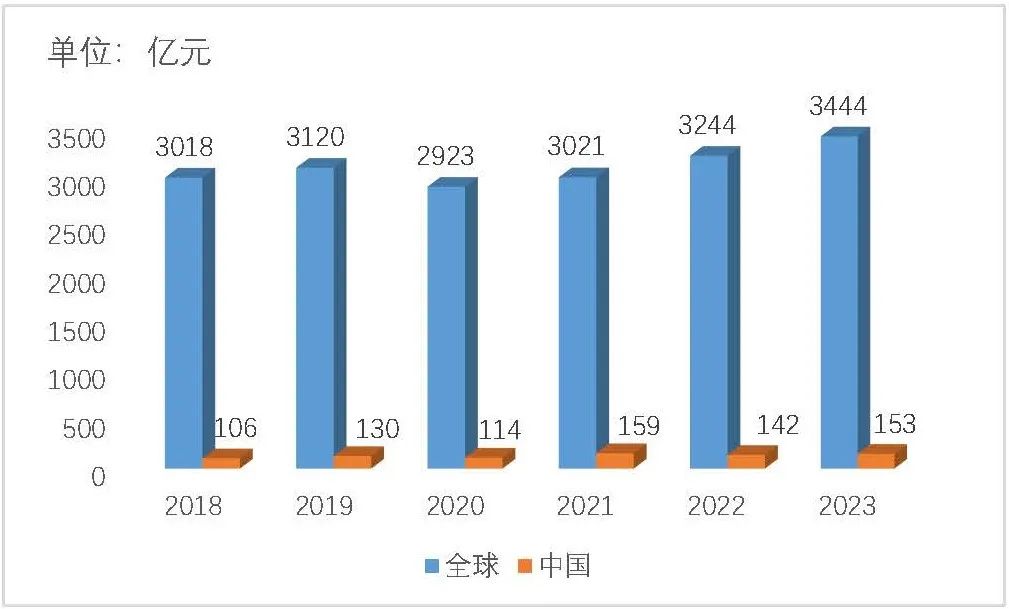

全球吸入制剂市场规模总体呈增长趋势,2023年销售额3444亿元,同比增长6.17%,2018-2023年销售额复合增长率为2.68%;中国吸入制剂市场规模总体呈快速增长趋势,2023年销售额153亿元,同比增长7.69%,约为全球规模的4%,2018-2023年销售额复合增长率为7.62%。

图1. 2018-2023年全球及中国吸入制剂市场规模

来源:药智网数据

据智研瞻预测,2024-2030年中国呼吸吸入制剂行业市场规模增长率在8%-11%,2030年中国呼吸吸入制剂行业市场规模566.7亿元,同比增长8.76%。

PART 02

吸入制剂分类

Classification

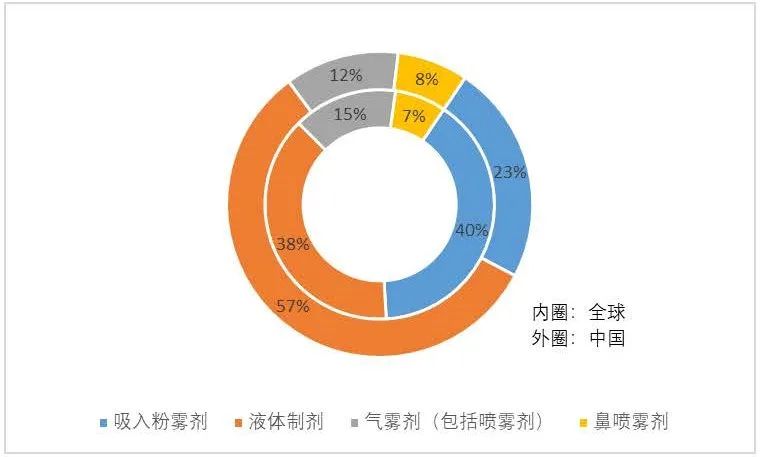

吸入制剂需药品和吸入装置联合使用。按剂型拆分,呼吸领域吸入制剂可分为吸入粉雾剂、吸入液体制剂、吸入气雾剂(包括吸入喷雾剂)以及鼻喷雾剂等。理想的吸入制剂应具有药物剂量输出稳定、药物输出微粒直径适当(2-5um)、可计量,同时使用方便、价格便宜等特点。

根据弗若斯特沙利文分析,2021年,全球吸入粉雾剂、液体制剂、气雾剂(包括喷雾剂)、鼻喷雾剂市场规模分别为 95、92、35、17 亿美元,分别占全球呼吸系统疾病吸入制剂市场份额的39.6%、38.4%、14.7%、7.2%,其中吸入粉雾剂和吸入液体制剂占比相近,两种剂型共计占据近80%的市场份额。

中国吸入粉雾剂、液体制剂、气雾剂(包括喷雾剂)、鼻喷雾剂市场规模分别为45、111、24、15亿元,分别占中国呼吸系统疾病吸入制剂市场份额的23.3%、57.2%、12.1%、7.5%,中国市场院内治疗的吸入液体制剂在市占率上集中度更高。

图2. 全球及中国吸入制剂市场占比

来源:Frost&Sullivan,平安证券研究所

按照药物种类拆分,吸入制剂主要分为吸入性糖皮质激素、β2受体激动剂、胆碱能受体拮抗剂以及复方制剂。

吸入性糖皮质激素是较有效控制气道炎症的药物,常见吸入性糖皮质激素有布地奈德、丙酸氟替卡松等。β2受体激动剂分为短效β2受体激动剂(SABA)和长效β2受体激动剂(LABA)。

SABA是缓解轻中度哮喘急性症状的首选药物,常见SABA有沙丁胺醇、特布他林等。LABA药效持续时间长,起效快,但长期单独使用LABA会增加哮喘死亡风险,常见LABA有沙美特罗、福莫特罗等。

胆碱能受体拮抗剂分为短效胆碱能受体拮抗剂(SAMA)和长效胆碱能受体拮抗剂(LAMA)。

SAMA可舒张支气管,用于哮喘急性发作期,常见SAMA有异丙托溴铵、氧托溴铵。LAMA可舒张支气管,用于中重度慢性持续哮喘患者,常见LAMA有噻托溴铵、阿地溴铵。

表2.吸入制剂按药物种类分类

来源:根据公开资料整理

PART 03

吸入制剂产业链

Industry Chain

呼吸吸入制剂的产业链上游主要涉及药物原料、辅料、推进剂的供应,以及专用生产设备和给药装置(如雾化器、干粉吸入器、计量吸入器等)的制造。

在下游应用行业方面,呼吸吸入制剂主要应用于医疗健康领域,特别是针对呼吸系统疾病的治疗和管理。这包括但不限于哮喘、慢性阻塞性肺疾病(COPD)、肺结核、肺炎和其他呼吸道感染的治疗。

除了治疗呼吸道疾病,吸入制剂也用于麻醉、急救药物给药(如速效救心喷雾剂),以及某些全身性疾病的管理,比如糖尿病急症救助中的胰岛素吸入剂。

随着医药科技的发展,呼吸吸入制剂的应用范围还在不断拓展,例如在疫苗给药领域的探索。此外,随着公众对呼吸健康意识的提升和全球老龄化社会的到来,预计未来呼吸吸入制剂的应用行业将会持续拓展。

表3.吸入制剂供应商

来源:头豹研究院、智银资本

PART 04

吸入制剂行业发展趋势

Development Trend

在当今医药行业的不断创新中,吸入制剂行业正迅猛发展,并为许多疾病的治疗带来了新的希望。目前吸入制剂创新方向主要包括创新药、复方产品、剂型改良和新适应症拓展。

复方制剂已成为主流策略之一,可以提升治疗效果和增加仿制难度;剂型改良亦成为吸入制剂新药研发方向;吸入制剂在中枢神经系统疾病等其他治疗领域治疗药物也是目前的研发方向。

而随着制剂工艺技术的不断突破和新材料的应用,新一代吸入制剂如干粉吸入剂、软雾吸入剂等正逐步走向成熟,其在提高药物生物利用度、改善患者顺应性等方面展现出显著优势。此外,智能化吸入装置的研发和推广也将为行业带来新的增长点。

预计未来几年内,中国呼吸吸入制剂市场规模将以稳健的速度持续扩大。国内企业通过加大研发投入,突破关键技术,有望推出更多高质量、低成本的国产替代产品,抢占市场份额。

同时,随着公众健康意识的提高和对呼吸系统疾病认知的深入,家庭自我药疗的普及率有望进一步提升,为行业提供持久的发展动力。

伴随新药研发、吸入器具技术革新以及治疗方案创新等举措,吸入制剂行业将为广大患者带来更多福音。

References

参考资料

1. 华鑫证券-医药生物行业深度报告:政策扶持吸入制剂行业,替代进口进程加速20240117

2. 平安证券-医药行业深度报告:先行者打破寡头垄断格局,长风破浪吸入制剂蓝海20240301

3. https://mp.weixin.qq.com/s/fMbCmCjSrd6JFHBoA-6kkw

4. https://mp.weixin.qq.com/s/jC-9Cg8Sebyc_n73Kt_x8A

5.https://www.sohu.com/a/752976347_121713887

6.http://www.360doc.com/content/23/0505/15/57467168_1079355777.shtml

- 排行

-

- 1携手华为,共创金融新纪元 —— 赢时胜亮相2024华为全联接大会,共绘金融科技生态蓝图

- 2朗新集团、蚂蚁链完成首单新能源RWA,助储充产业提“智”增效

- 3理论深度分析Autosar CAN 时间同步

- 4万字长文,建议收藏——当要求功能安全时,我们在要求什么?

- 5最新解读 | 2024年山东卷高考生物试题浅析

- 62024年河南商丘市虞城县教育人才服务中心人才引进15人公告

- 7China-Serbia Youth International Cultural Exchange Program Ends!

- 8满心热爱,奔赴星辰!英华2024-2025学年开学典礼圆满举行

- 9聚焦三大核心能力培养,这家企业是怎么做好新员工培训的?