研报|美联储降息周期即将开启,官媒发文厘清债市误区 ——资产配置周报20240825

发布时间:2024-10-31 19:30分类: 无 浏览:108评论:0

一

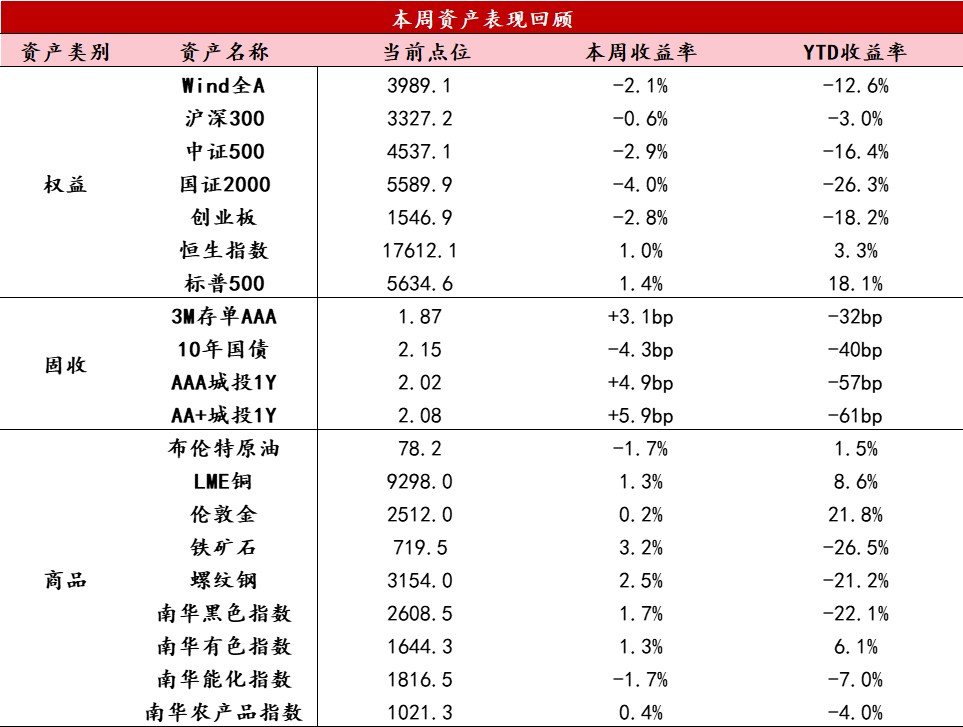

资产表现回顾

【股票】本周A股在基本面担忧和流动性压制下延续弱势、跌幅扩大,上市公司中报业绩披露逐渐进入高峰期,定开型公募权益基金进入密集开放期。万得全A全周下跌2.05%,上证指数下跌0.87%,深成指下跌2.8%。成交方面,日均成交额维持在5400亿元左右的低位。北向资金本周起改为季度披露,根据EPFR数据主动外资近期仍呈流出态势。风格上,偏大盘蓝筹的沪深300下跌0.6%,偏成长风格的科创50和创业板指均跌约2.8%。行业层面,家电和银行收涨,其余行业普跌,美容护理、农林牧渔及医药生物等表现不佳。A股市场除了银行外,仅有情绪资金活跃,推动主题炒作此起彼伏。

【固收】本周资金面有所收敛。尽管本周政府债缴款金额有所回落,但央行前四个交易日持续公开市场净回笼,令资金利率呈现上行走势,周五净投放2400亿左右,但未能缓解资金收敛态势,各期限同业存单利率延续反弹。利率方面,本周国债利率曲线整体下行,主要受上证报和金融时报发文,引导市场厘清债市认识误区,监管目标并非逆转债市以及遏制债市交易,利率曲线整体下移,成交方面仍偏清淡。

【商品】本周黑色商品价格低位反弹,螺纹表需延续小幅回升、绝对水平仍然偏弱,产量在低位基础上进一步回落,库存仍处于去化状态,带动螺纹期货价格呈现低位反弹走势,后续弹性仍然取决于进入旺季后需求表现。本周伦敦金价格高位震荡、小幅上涨,周四公布的Markit PMI数据显示制造业低迷,但服务业活动稳步扩张,并没有明显的衰退迹象,黄金价格有所调整,而后在周五的全球央行年会上鲍威尔发言显示美联储更偏向稳定就业,明确首次降息即将开启,带动黄金价格上涨。

数据来源:Wind资讯

二

要闻解读

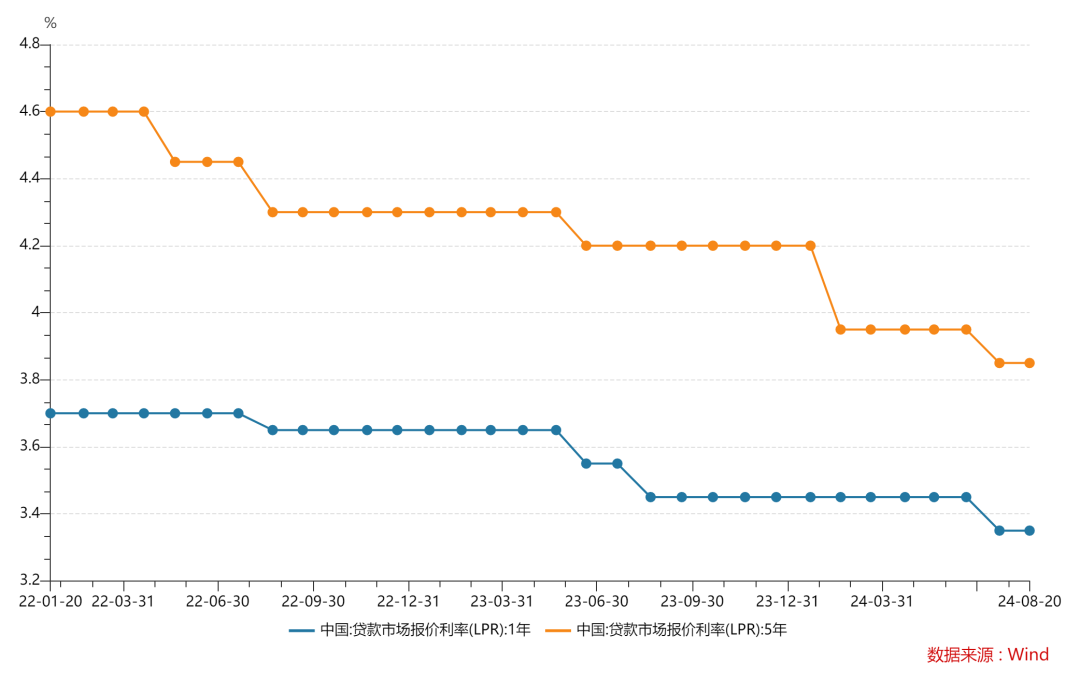

宏观经济:经济数据

8月20日,中国人民银行授权全国银行间同业拆借中心公布,最新一期贷款市场报价利率为:1年期LPR为3.35%,5年期以上LPR为3.85%,均与前一期持平。

考虑到上月LPR已经调降10bp,连续调降的概率偏小,本月保持不动符合市场预期。之前央行货币政策报告以及行长潘功胜均提及部分银行LPR报价偏高,要着重提高LPR报价质量,后续LPR在改革过程中出现报价调降的概率将会增加。

另据CRIC调研,目前30个重点城市首套房平均商贷利率为3.2%。

数据来源:Wind资讯

高频数据

从本周高频数据来看,工业生产企稳略有回升,暑期消费进入尾声、关注以旧换新政策,地产链条未有起色。

生产:本周工业开工率涨多跌少,生产活动在前一周低位企稳的基础上略有回升,逐渐开始迎接旺季。

消费:消费方面,随着暑期进入尾声,地铁客运量和执行航班高位小幅回落,票房收入延续回升,暑期消费逐渐进入尾声。8月第三周汽车销量好于去年同期,以旧换新政策效果开始有所显现。

投资:本周新房销售季节性回升,绝对水平弱于往年同期,二手房成交处于淡季,土地成交维持低位。本周地方专项债发行速度明显提升。工业品表现总体表现偏弱,螺纹表需小幅回升、绝对水平仍然较弱,热卷表需反弹,玻璃表需继续回落。

价格:受前期洪涝天气影响,农产品同比延续回升,绝对价格涨幅放缓,猪价同比小幅上行,绝对价格继续上涨。南华工业品指数有初步企稳迹象,部分内需工业品低位反弹。

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。

本文由五矿信托出品

- 排行

-

- 1携手华为,共创金融新纪元 —— 赢时胜亮相2024华为全联接大会,共绘金融科技生态蓝图

- 2朗新集团、蚂蚁链完成首单新能源RWA,助储充产业提“智”增效

- 3理论深度分析Autosar CAN 时间同步

- 4万字长文,建议收藏——当要求功能安全时,我们在要求什么?

- 5最新解读 | 2024年山东卷高考生物试题浅析

- 62024年河南商丘市虞城县教育人才服务中心人才引进15人公告

- 7China-Serbia Youth International Cultural Exchange Program Ends!

- 8满心热爱,奔赴星辰!英华2024-2025学年开学典礼圆满举行

- 9聚焦三大核心能力培养,这家企业是怎么做好新员工培训的?