研报|降存量房贷利率预期发酵,多地出台刺激消费政策 ——资产配置周报20240908

发布时间:2024-11-01 13:31分类: 无 浏览:474评论:0

一

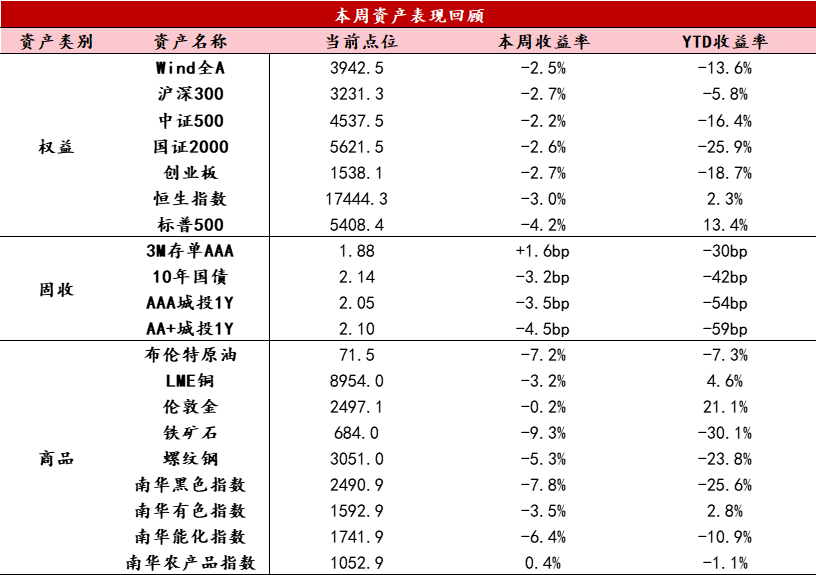

资产表现回顾

【股票】本周降存量房贷利率预期发酵、多地出台刺激消费政策,但美股下挫使得市场情绪恐慌,A股市场跌幅扩大。全周来看,万得全A下跌2.5%,上证指数下跌2.69%,深成指下跌2.61%。成交方面,日均成交额小幅回落至5868亿元。风格上,万得st板块上涨1.59%,此外价值和成长风格普跌,偏大盘蓝筹的沪深300下跌2.7%,偏成长风格的科创50和创业板指周度下跌4.6%、2.7%。行业层面,汽车小幅上涨,受行业事件性因素影响的非银金融相对抗跌;受外需影响较大的石油石化、电子和有色金属跌幅居前,建筑板块也表现不佳。

【固收】资金方面,进入跨季月,理财资金通常回流表内,理财存续规模多表现为季节性回落,此外,近期债市调整传导至理财净值端,对理财规模增长或有所约束。截至9月8日,基于中国理财网统计口径来估算,本周理财存续规模环比下降至29.26万亿元。利率方面,本周利率债基久期明显回升。截至9月6日,偏利率债基久期中位数为2.65年,较前一周上升0.10年。纯利率债基久期中位数为2.66年,较前一周小幅上行。本周信用债基久期有所上升。截至9月6日,偏信用债基久期中位数为1.88年,较前一周上升0.02年。

【商品】本周钢铁产量回升,需求小幅增加;库存方面,螺纹、线材库存环比大幅回落,热卷转为累库,五大钢材整体保持去库状态。伴随地方发债进度加速和高温天气缓解,建材需求旺季临近,预计钢材需求将逐步改善。宏观方面,美国ISM制造业PMI和8月非农就业数据均低于预期,降息即将落地,国内“金九银十”旺季来临,下游开工率提升,有色金属价格有望上行。8月非农就业数据显示,美国非农就业人数增长14.2万人,不及预期。8月非农数据进一步强化了美国劳动力市场降温,数据发布后美联储威廉姆斯表示准备开始降息进程,降息即将落地,同时连续第二份疲软的非农就业数据可能会为大幅降息敞开大门,贵金属价格有望再创新高。

数据来源:Wind资讯

二

要闻解读

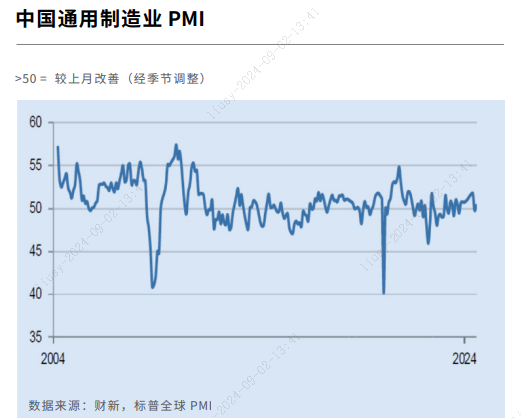

本月再度出现了财新PMI与统计局PMI背离的情况。中国8月财新制造业PMI 50.4,预期50,高于前值的49.8,显示制造业景气度恢复扩张,扩张幅度相对有限,可以理解为呈现企稳的状态。此前公布的统计局PMI边际回落0.3至49.1,但这种背离并非矛盾,统计局PMI回落的主要拖累来自高耗能行业与房屋建筑业,主要涉及地产领域,而战略新兴产业、高技术制造业、装备制造业均有边际好转,从这一点来看财新PMI作为东南沿海面向出口的制造业企业景气度衡量指标,景气边际改善的方向上是一致的。

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。

本文由五矿信托出品

- 排行