研报|2024年8月房地产市场月报

发布时间:2024-11-01 13:46分类: 无 浏览:377评论:0

摘要

5.17政策效果显现叠加房企年中冲量加大营销力度,2024年6月房地产市场结构性回暖,各项指标环比显著回升。进入7月房地产传统淡季后,新政效果逐步减弱,虽然部分累计指标跌幅继续收窄,但单月数据再度走弱,房地产市场仍在调整中。

三中全会《决定》关于房地产行业的改革部署为行业未来发展指明了方向。具体来看,构建房地产发展新模式要从优化房地产供应体系、完善房地产调控政策和改革房地产基础制度三方面着手推进改革工作。7.30政治局会议重点关注存量政策的落地执行,明确提出“积极支持收购存量商品房用作保障性住房”,预计收储政策落地范围将进一步扩容,政策落地速度也有望加快。

当前房地产市场出清仍面临较大压力,50个代表城市短期库存出清周期达到上一轮“去库存”以来新高。综合看来,短期内房地产市场或将继续调整,国企收储政策的落地进度和效果将成为影响市场恢复节奏的重要因素。

一

新政刺激效用衰退,

7月地产销售降幅再度扩大

随着5.17政策效果逐渐显现和房企年中冲量加大营销力度,2024年6月房地产市场结构性回暖,各项指标环比显著回升。6月全国商品房销售额、销售面积环比分别上升50.93%、52.56%,较5月显著回暖,其中销售面积1.12亿平方米,与3月小阳春基本持平,销售金额1.15万亿元,创年内新高。开发投资方面,6月房地产开发投资额、新开工面积、竣工面积环比分别上涨22.6%、20.56%和6.26%。资金方面,6月房企到位资金10967.0亿元,环比上升28.5%。价格方面,6月70个大中城市中,各线城市商品住宅销售价格环比降幅总体收窄,同比继续下降。

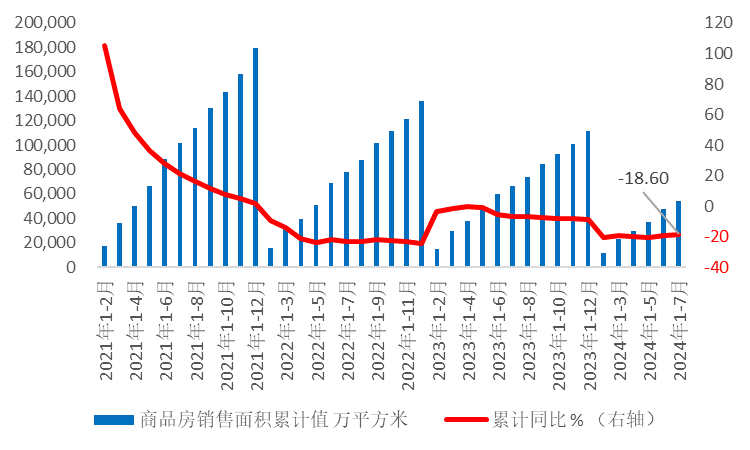

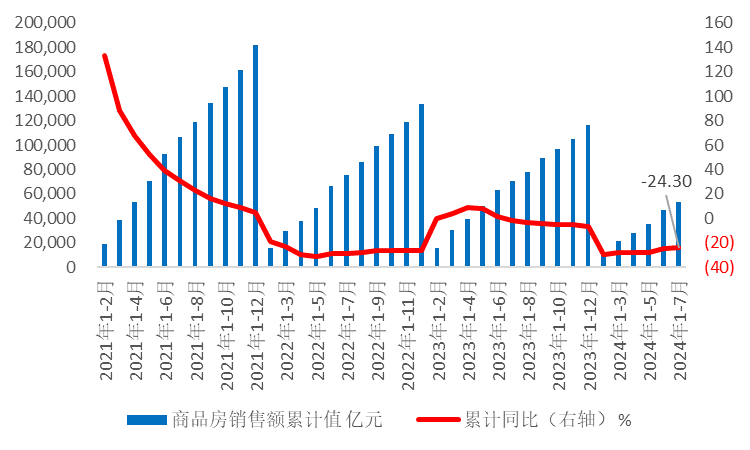

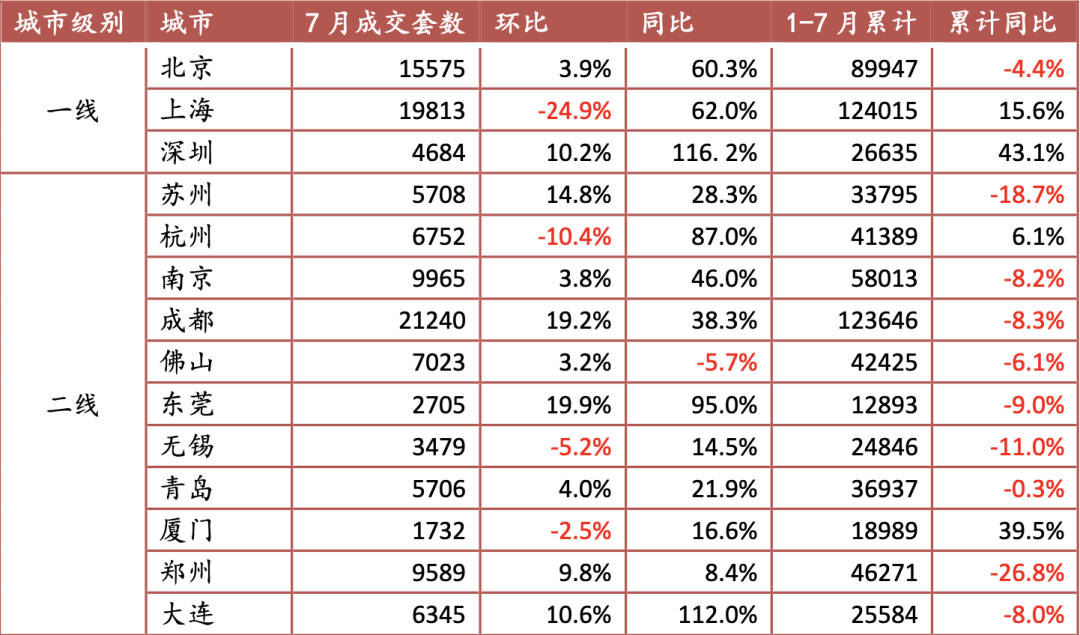

进入7月传统淡季后,新政效果显著减弱,新房销售累计同比收窄但单月数据再度走弱。国家统计局数据显示,2024年1—7月,新建商品房销售面积5.41亿平方米,同比下降18.6%(前值-19.0%),降幅连续2个月收窄;新建商品房销售额5.33万亿元,同比下降24.3%(前值-25.0%),降幅连续3个月收窄。分区域看,1—7月东部、中部、西部、东北区域商品房销售面积同比增速分别为-16.2%、-22.3%、-19.6%、-13.3%,中西部地区降幅较大。从单月成交情况来看,7月房地产市场环比再度走弱,政策效应未能延续。7月单月销售面积为6232万平方米,销售额为6196亿元,同比分别下降15.4%和18.5%,降幅较上月扩大;环比跌幅近乎腰斩,分别下降44.7%和46.0%,销售较6月大幅度回落。二手房方面,7月二手房成交环比微涨,虽未延续6月环比大幅上涨的表现,但同比大幅上升,对比新房仍显强势。根据诸葛数据研究中心统计,7月重点14城市二手住宅成交120316套,环比上升0.26%,同比上升42.84%。在6、7月成交量大幅上升情况下,1—7月二手房累计成交量同比降幅迅速收窄至3%(1-5月累计同比-15.4%)。考虑到去年下半年基数较小,8月开始二手房成交量累计同比有望转正。

图一:全国商品房销售面积累计值及同比增速

数据来源:国家统计局,iFinD,五矿信托

注:自2023年4月起,统计局修订了房地产数据累计同比数据的统计口径,与统计局往期发布数据不可比,下同。

图二:全国商品房销售额累计值及同比增速

数据来源:国家统计局,iFinD,五矿信托

表一:1—7月全国重点城市二手房成交量变化情况

数据来源:诸葛数据,五矿信托整理

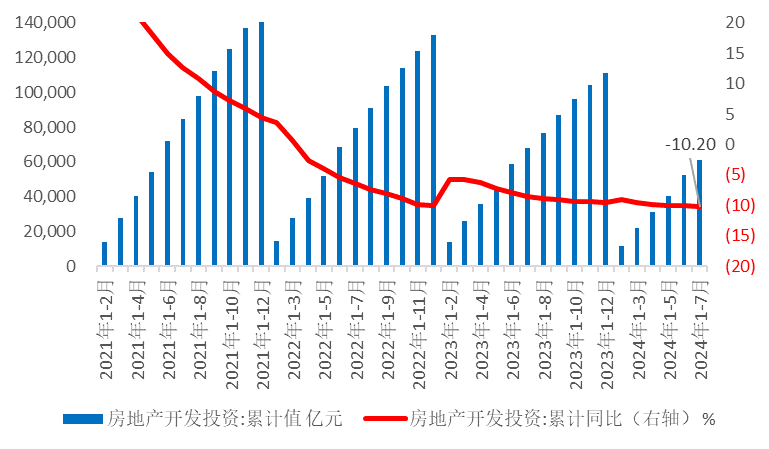

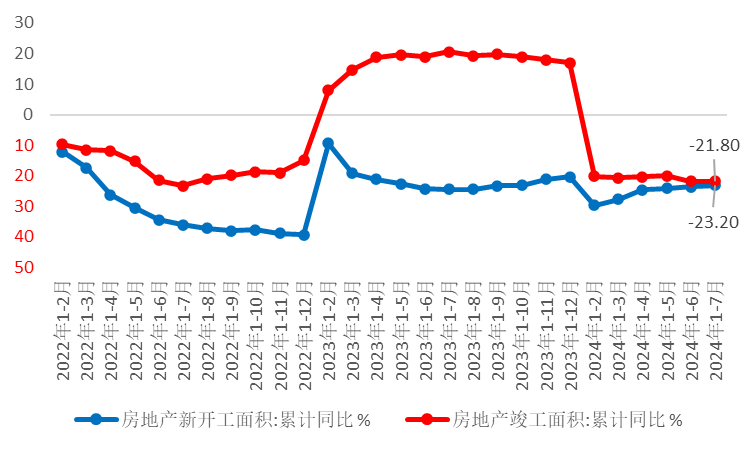

投资方面,房地产开发投资仍在下行,新开工、竣工面积低位徘徊。1—7月全国房地产开发投资额为6.09万亿元,同比下降10.2%(前值-10.1%),降幅稍有扩大;7月单月,全国房地产开发投资额为0.83万亿元,同比下降10.8%,较6月扩大0.7个百分点。房地产开发投资额已连续26个月下降,对全国固定资产投资造成较大拖累。1—7月,全国房屋新开工面积为4.37亿平方米,同比下降23.2%,降幅较1—6月收窄0.5个百分点。去年同期低基数效应影响下,新开工面积降幅实现5连收窄,但从绝对量上看,7月新开工面积5710万平方米,再度回落至年内低位。竣工方面,1—7月,全国房屋竣工面积3.00亿平方米,同比下降21.8%,降幅与1-6月持平。7月单月竣工面积3498万平方米,同比下降21.8%。受到去年同期基数较高、房企资金面紧张、前期开工不足等多种因素影响,今年以来竣工面积同比持续下滑,后续能否提振关键要看保交楼政策执行情况和资金面支持力度。总体来看,市场成交低迷叠加资金面紧张情况下,无论是土地购置、新开工还是施工、竣工都在低位震荡,房地产开发投资弱势格局年内或将延续。

图三:全国房地产开发投资额累计值及同比增速

数据来源:iFinD,五矿信托

图四:全国房地产开工、竣工面积增速

数据来源:iFinD,五矿信托

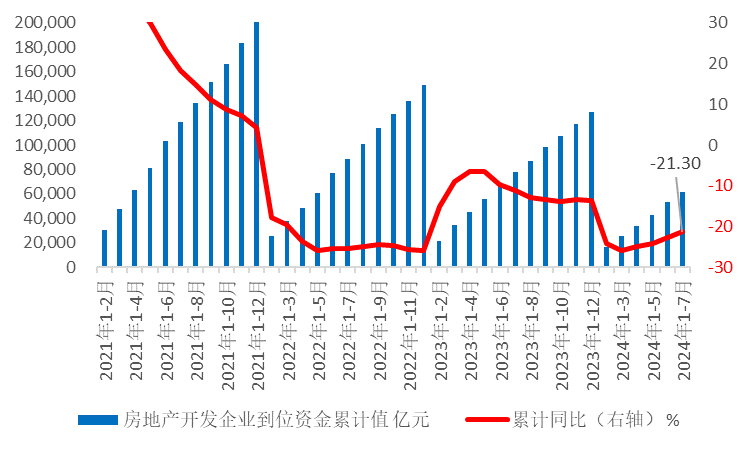

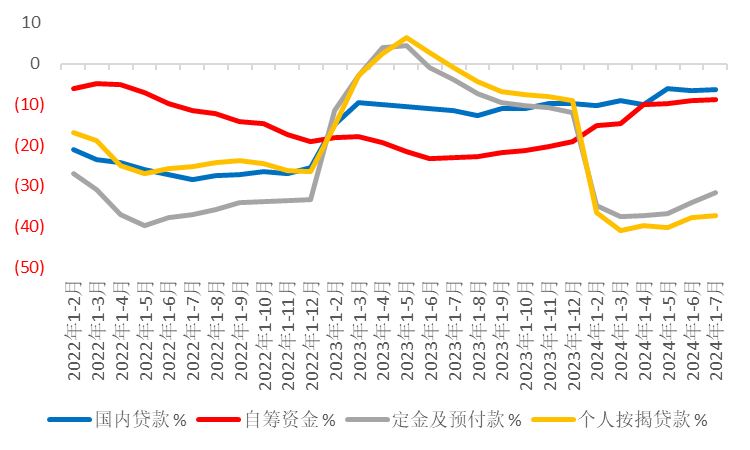

资金方面,房企到位资金降幅继续收窄,行业融资逐步修复。2024年1—7月,房地产开发企业到位资金为6.20万亿元,同比下降21.3%,降幅连续四个月收窄。从资金构成情况看,1—7月个人按揭贷款、定金及预收款同比分别下降37.3%和31.7%,是房企资金下滑的主要拖累项,但下滑速度有所缓和。受到城市房地产融资协调机制持续推进等政策利好支持,4月以来国内贷款和自筹资金两项降幅显著收窄,行业融资逐步修复。

图五:全国房地产开发到位资金累计值及同比增速

数据来源:iFinD,五矿信托

图六:各项开发资金来源增速累计同比变化情况

数据来源:iFinD,五矿信托整理

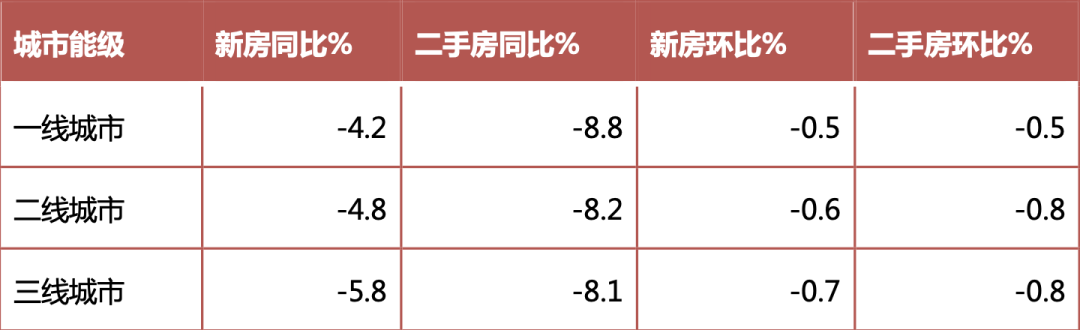

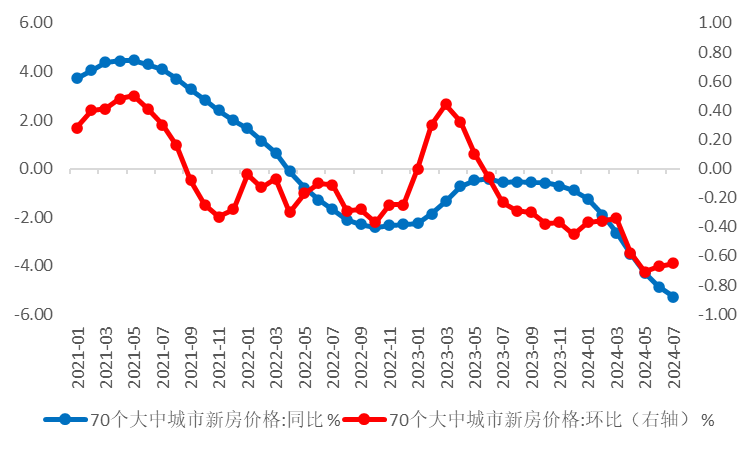

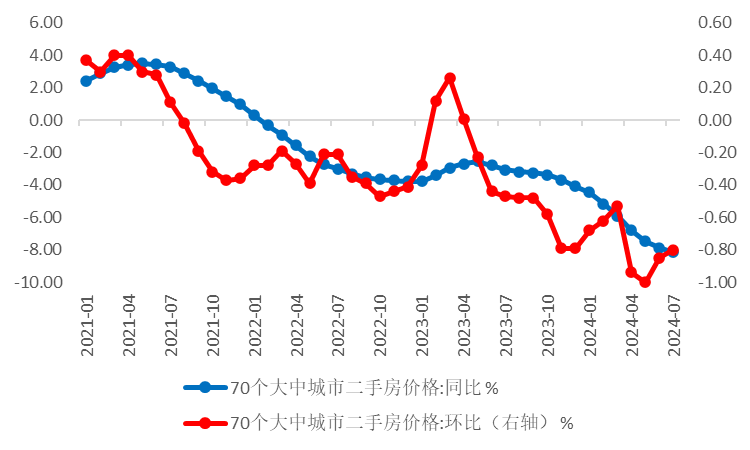

价格方面,70个大中城市房价继续下探,以价换量行情延续。7月70大中城市新房、二手房房价同比跌幅继续扩大,受5.17新政刺激,环比跌幅连续两个月收窄。截至2024年7月,新房房价已连续14个月下跌,二手房房价连续15个月下跌。新建商品住宅方面,一线城市新房价格环比下降0.5%,降幅与上月相同,二三线城市新房价格环比分别下降0.6%和0.7%。7月份仅上海和西安2个城市房价环比上涨,太原和吉林2个城市环比持平,其余66个城市均呈下跌态势。值得注意的是,在全国绝大多数城市房价持续下行的情况下,上海已经连续5个月房价环比涨幅第一,率先出现了企稳的迹象。二手房方面,70城二手房价格环比下降0.8%,其中一、二、三线城市环比分别下降0.5%、0.8%和0.8%。70城中仅有上海环比上涨0.1%,北京、昆明环比持平,其余全部下跌。整体看来,去库存背景下,房地产市场以价换量态势延续,当前房价下行压力仍较大。

表二:7月各线城市房地产价格变化情况

数据来源:国家统计局,五矿信托

图七:70个大中城市新房价格变化情况

数据来源:iFinD,五矿信托

图八:70个大中城市二手房价格变化情况

数据来源:iFinD,五矿信托

二

三中全会擘画行业未来,

政治局会议推动去库存

7月,二十届三中全会发布《中共中央关于进一步全面深化改革 推进中国式现代化的决定》(以下简称《决定》),其中少见的以整段内容大篇幅部署了房地产市场改革路径。《决定》提出,“加快建立租购并举的住房制度,加快构建房地产发展新模式”,为房地产行业未来发展指明了方向。具体来看,构建房地产发展新模式有三方面重点工作。

第一,优化和完善房地产供应体系。构建房地产发展新模式,首先要加大保障性住房建设和供给,更好满足工薪群体刚性住房需求。要提高保障性住房占住房总量的比重,促进租售同权,实现公共服务均等化。其次,要支持城乡居民多样化改善性住房需求,鼓励企业在高质量、新科技、好服务的方向发力,努力建造绿色、低碳、智能、安全的好房子。

第二,完善房地产调控政策。一是充分赋予各城市政府房地产市场调控自主权,因城施策,因地制宜。二是继续优化政策调控,允许有关城市取消或调减住房限购政策、取消普通住宅和非普通住宅标准,进一步降低居民购房成本,促进居民住房需求释放,推动房地产去库存。

第三,改革房地产基础制度。一是改革房地产开发融资方式和商品房预售制度。房企要转变增量时代“高负债、高周转、高杠杆”的运营模式,在融资端拓展股权融资、债券融资、REITs等多元化融资方式,降低对银行信贷的依赖程度,在销售端严格预售门槛,强化预售资金监管,逐步向现房销售过渡。二是完善房地产税收制度。房地产税收制度是一个较为宽泛的概念,除了房产税外还包括土地增值税、契税等各种税费。降低房地产开发、交易等环节的税费,有利于促进商品房交易和流通。

7.30政治局会议整体上延续了三中全会和4.30政治局会议的政策基调,重点关注存量政策的落地执行,推动房地产去库存。去库存政策思路自4.30政治局会议提出后稳步推进,5月住建部提出组织地方国企收购部分存量商品房用作保障房,央行设立3000亿元保障性住房再贷款专项支持收储工作;6月央行召开保障性住房再贷款工作推进会,住建部将收储支持范围扩大至县级市。根据中指研究院统计,截至7月底,全国已有包括重庆、大连、广州等在内的20余个重点城市落地相关政策,南京、天津、杭州、青岛等城市也明确相关政策已在研究制定之中。7.30政治局会议首次明确提出“积极支持收购存量商品房用作保障性住房”,预计收储政策落地范围将进一步扩容,政策落地速度也有望加快。国企收储既能消化存量,又能加快筹集保障房,是当前政策主推的去库存路径,但在执行层面仍面临资金压力、价格评估、供需错配等因素的挑战,具体落地效果仍有待观察。

三

房地产市场走势分析

4.30政治局会议以来,政策力度有所加大,5.17一揽子新政为6月楼市注入了一阵强心剂,但7月数据再度走弱,表明新政效果仍是脉冲式的,虽然缓和了下行斜率,但没有改变房地产市场的下行趋势。根据当前市场情况判断,房地产行业仍将延续调整行情。

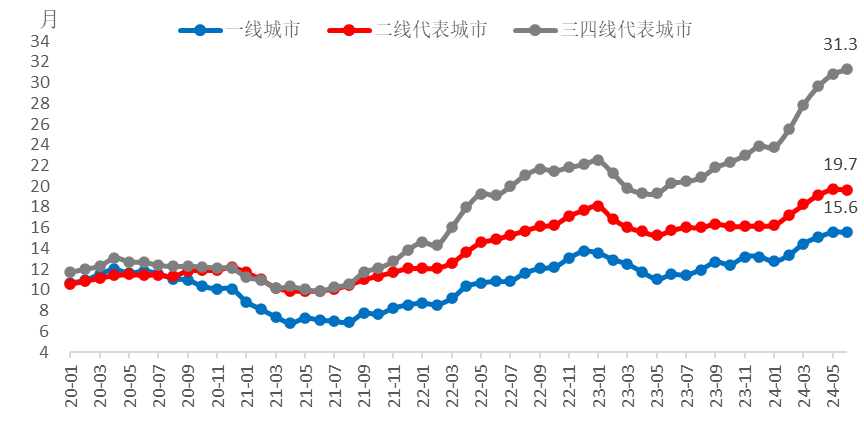

目前房地产市场出清仍面临较大压力。中指数据显示,截至2024年6月底,50个代表城市商品住宅可售面积3.3亿平米,按近一年的月均销售面积计算,短期库存出清周期为21.3个月,较2023年末延长3.9个月,已达到上一轮“去库存”以来的出清周期高点。分线城市来看,一线城市出清周期15.6个月,较2023年末延长2.3个月;二线代表城市出清周期19.7个月,较2023年末延长3.5个月;三四线代表城市出清周期31.3个月,较2023年末延长7.4个月。各线城市库存去化周期都超过一年,其中三四线城市去库存压力最大。

图九:2020年至2024年6月

各线城市商品房短期库存出清周期走势

数据来源:中指数据CREIS,五矿信托

加速市场出清,一方面需要房价进一步调整,适应现阶段的供求关系和消费者的购买力和预期,另一方面需要政策进一步加力,推动“去库存”落地见效。当前房价仍在进一步下行通道中,尚未有明显见底信号。随着以价换量延续,二手房成交或进一步放量,带动新房去化加速。政策方面,5.17新政效果逐渐弱化,7.30政治局会议“积极支持收购存量商品房用作保障性住房”的相关政策落地见效情况将成为下一阶段市场的核心关注点。综合看来,短期内房地产市场或将继续调整,国企收储政策的落地进度和效果将成为影响市场恢复节奏的重要因素。

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。

本文由五矿信托出品

标签:购房

- 排行