点击图片即可免费加入哦

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

作者:闷得而蜜

来源:雪球

回顾15年的投资生涯,我的经验和教训,如果只许留一条,只有:在产业周期的早期(1,2的位置),陪产业走到7、8左右,吃七分饱最舒服。我的亏损,几乎都来自对产业周期趋势的误判,要不过早介入,要不高位站岗。

赚得多,都是在正确的时间,买了正确的股票。

亏得多,皆因在错误的时间,买了错误的股票。

听起来是正确的废话,但经历过的人,自然会心一笑。

任何一笔投资,我都会先建立行业/产业趋势的周期模型,然后再把目标企业放进来,看看在周期的哪个阶段,未来的潜力还有多大。

看周期,说起来容易,做起来特别难。因为:

1、需要专业且深度的行业洞察力。隔行如隔山,尤其是科技行业。

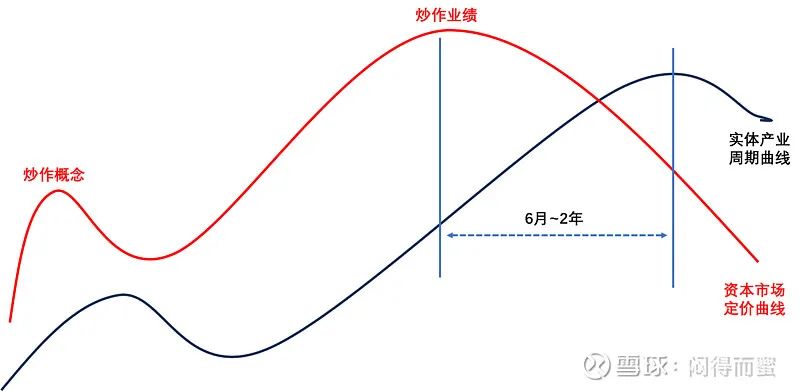

2、需要经验,很多道理,是反人性的,只有吃过大亏,才会彻底醒悟。比如,资本市场的定价曲线领先实体经济很多(6个月~2年)。在定价曲线的顶端,往往是实体行业刚刚开始释放利润的时期,好日子才刚开始,怎么就结束了呢?大部分人绕不过这个弯,高位站岗。

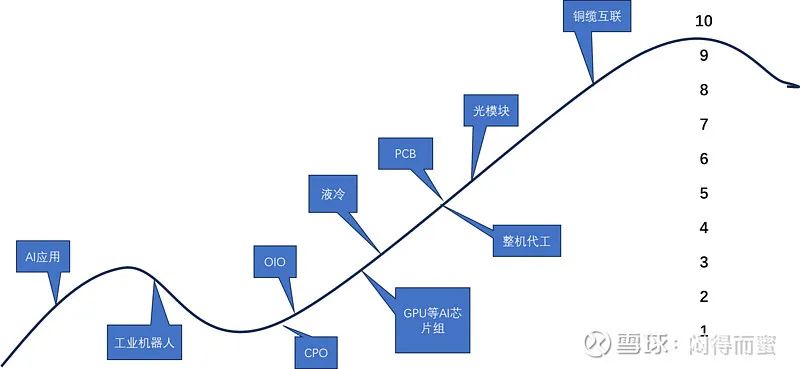

我最近一年精力主要集中在AI产业研究,专业对口,得心应手,深度跟踪了很多标的,比如英维克、工业富联、沪电股份、中际旭创、罗博特科、源杰科技、沃尔核材等等,几个行业的周期判断(时间基点:2024年9月):

铜缆互联

因为本身的物理限制太多,铜缆互联具有鲜明的临时性特征,生命周期的高点清晰可见。并且,随着GPT5等新模型发布,铜缆的掣肘更加突出,会加速周期登顶。这一点与大部分人所理解的,完全相反。

光模块

理论上讲,只要GPU的持续性保持,配套的光模块也会同比保持。周期风险只来自于技术创新驱动的产业升级。CPO是决定光模块周期顶点的核心变量。好的一方面,CPO和光模块的底层光引擎是相通的,个别头部企业,技术实力强,准备工作充分,能够自然地过渡到CPO时代,反而成为产业升级的获益者,有二次成长机会。以代工为主的企业,就会比较麻烦,类似铜缆互联。所以,要拆开看。

PCB、整机代工

PCB和整机代工是典型走AI算力硬件β的行业,只要AI算力的Capex还在增加,这个行业就会增长,盯住CSP们的Capex看即可。盯着Nvidia的股价看也对。有少量新增价值,赚辛苦钱,毛利率不高,但非常安稳。

液冷

算力密度越来越高,功率密度越来越大,液冷散热的需求与日俱增,并且渗透率还很低,来日方长。所以,液冷有两个变量的增长(需求+渗透率),3~5年内看不到顶点。

OIO/CPO

要解决scaling-law与moore-law的剪刀差,还受Infra-law牵制,AI算力如何持续扩大规模以满足需求? 必须打通芯片之间互联的瓶颈,既要(带宽)、又要(成本)、还要(功耗)地解决问题。铜缆也好,光模块也好,只能解决其中的一个或两个,只有OIO和CPO才能满足既要、又要、还要的变态需求。

OIO和CPO经过十多年的攻关,技术准备已经完成,正在从Lab走向Fab。预计2026年下半年开始,会大规模商用。

最冷清的时刻,仍能按照常识做坚持的人,终将获得超额回报。欢迎加入雪球官方出品的雪球基金第1课!小雪1对1亲密陪伴式教学,7天时间教你一套系统的基金投资方法!让你能够明明白白地认识投资!还有长期的社群可以交流心得,投资难熬的时候小雪陪着你!长按下方二维码即可报名!风险提示:基金有风险,投资需谨慎。本课程为雪球基金发起,仅作为投教科普,不构成投资建议。雪球基金是获证监会核准的持牌基金销售机构,提供安全高效的基金投资服务。