研报|三季度名义增长仍处磨底阶段,市场在强预期与弱现实之间摇摆 ——资产配置周报20241021

发布时间:2024-11-16 19:46分类: 无 浏览:442评论:0

一

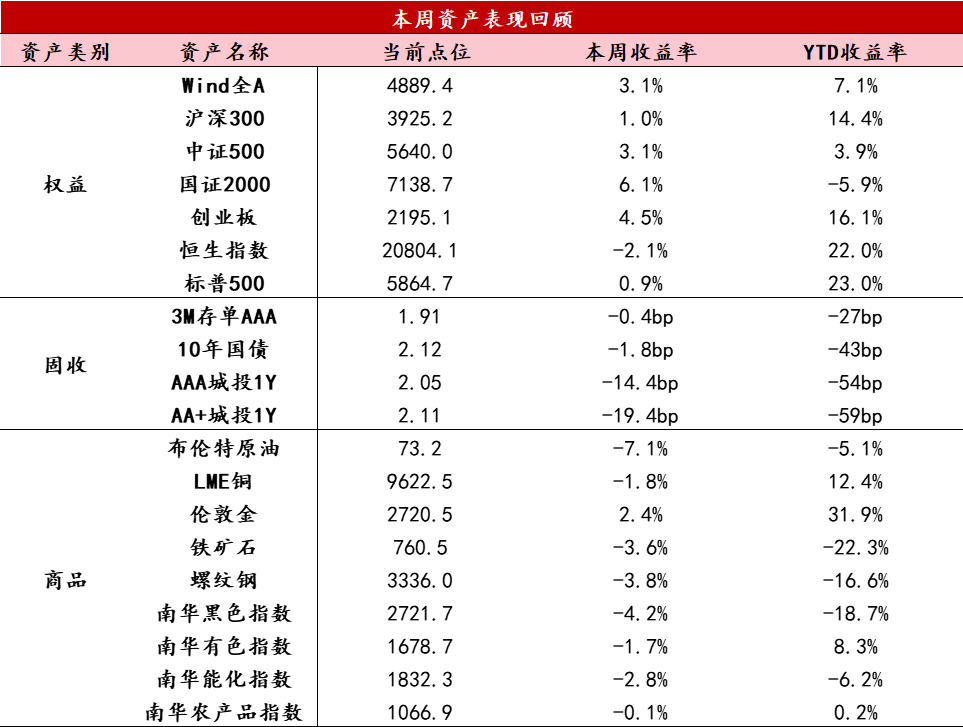

资产表现回顾

【股票】本周国内主要股票指数震荡上涨。前四个交易日中国权益资产延续震荡大幅回调,周五潘行长的表态、午间流出总书记在安徽考察科技创新成果的新闻,导致科技板块暴动带动市场放量、企稳反弹。全周来看,万得全A上涨3.1%,上证指数上涨1.4%、深成指上涨2.95%、创业板指上涨4.49%。成交方面,周内日均成交额缩量至约1.67万亿,周五放量回到2万亿以上。风格上,中小盘科技成长涨幅居前,科创50上涨8.9%;高股息、价值风格表现靠后,沪深300指数上涨1%。行业方面,计算机、国防军工、电子、综合金融领涨,食品饮料、石油石化、煤炭跌幅较大。总体来看,权益市场经历了7个交易日的缩量回调,企稳大幅反弹,技术面上有望进入上行通道。本轮推动市场反转的力量是政策和情绪,以及由此带来的场外资金,目前外资流入的钱偏对冲基金,内资以指数基金为主要流入方式,公私募的主观多头这类以基本面为核心交易逻辑的增量资金有限。同时考虑到短期难以看到基本面转好的数据支撑,预计短期市场演绎的方向更偏向主题炒作,指数产品表现或将优于主动管理类基金。若后续成交量能维持在比较高的水平,市场将维持“权重搭台、成长唱戏”的局面,若成交额下滑,市场波动可能会放大,呈现成长板块内部轮动。

【固收】本周资金面均衡偏松。随着理财和债基赎回告一段落,资金面逐渐回归宽松,DR007利率围绕在政策利率附近波动,资金分层现象尚未明显缓解,非银融资成本仍然偏高。利率方面,本周国债利率曲线总体下行,受益于住建部新闻发布会增量政策相对有限、存款利率调降预期以及资金面宽松,10年及以下期限国债利率下行,超长期国债利率则受股债跷跷板效应影响更大,本周呈现小幅上行。

【商品】本周黑色商品价格明显回落,螺纹表需小幅回升,相比历史旺季表现仍然偏弱,终端需求迟迟未见明显改善,叠加盈利率高位的背景下产量延续快速回升,导致库存去化速度放缓,住建部新闻发布会成为下跌的导火索,螺纹价格本周明显回调。本周伦敦金价格上涨并创新高,受朝韩紧张局势升级,欧央行降息并维持货币宽松,叠加对特朗普赢得大选后通胀再度上行的预期,带动贵金属价格走强,人民币计价的黄金价格受国内货币和财政双宽松的驱动,涨幅相比美元计价黄金更大。

数据来源:Wind资讯

二

要闻解读

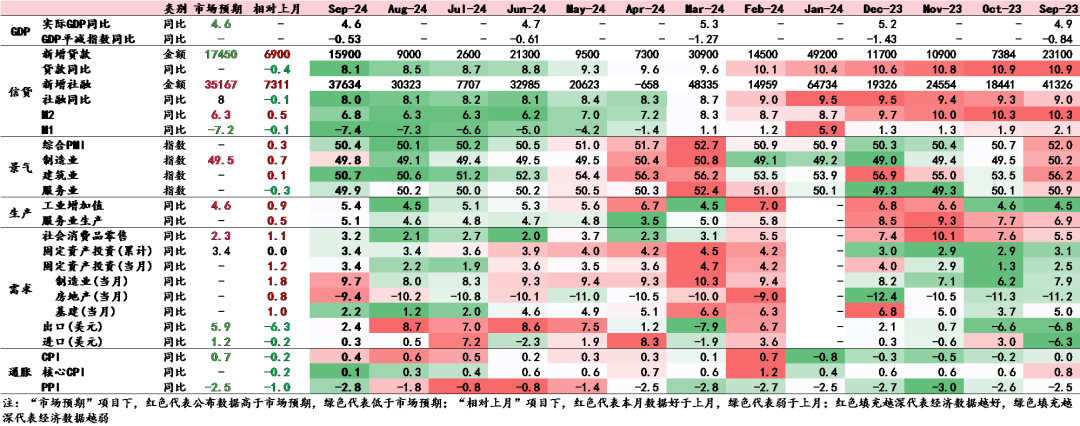

宏观经济:三季度经济数据

三季度名义增长仍处于处于磨底阶段,其中外需支撑力度开始下降,内需边际小幅走弱。9月当月来看,内外需进一步收敛,政策推动的消费品与广义基建投资表现亮眼,带动内需边际企稳,外需走弱叠加短期扰动导致出口增速明显回落。需求方面,社零同比增速小幅回升,主要受以旧换新政策带动,汽车、家电、通讯器材等消费表现亮眼,但就业承压、收入和消费信心仍弱、消费倾向同比负贡献,令消费内生动力仍然较弱;固定资产投资同比边际回升,在专项债发行加速的状态下基建投资贡献较大,地产领域在基数走低下略有反弹,制造业投资维持韧性;出口回落受外需走弱,以及台风天气和美国港口工人罢工短期因素扰动。生产方面,工业增加值同比边际回升,与工作日天数增加有关,产成品库存9月仍处于短期被动补库状态。价格方面,CPI与核心CPI同比均下行,PPI同比明显回落。

9月底在存量政策基础上一揽子宏观政策进一步加力,随着效果显现有望带动四季度经济企稳。9月在以旧换新和专项债加快使用的带动下,耐用品消费、基建投资等数据改善带动内需边际企稳。9月底一揽子针对性较强的宏观政策出台提振市场信心,经济金融体系的系统性风险显著下降,近期高频数据显示经济仍在进一步改善。随着政策效果逐渐显现,预计后续消费仍有温和回升的动力,基建投资仍为支撑对冲地产下行惯性,出口中枢缓慢回落(10月或有阶段性反弹),整体来看四季度经济呈现企稳态势。

高频数据

从本周高频数据来看,工业生产进一步升温,消费亮点主要集中于以旧换新,近期地产政策效果释放。

生产:本周工业开工率涨多跌少,工业生产活动连续两周快速升温,同时还叠加了对政策的预期。

消费:消费方面,地铁客运量回升,国庆节后执行航班、票房收入有所回落。10月第二周汽车销售明显好于历史同期,继续受以旧换新政策带动。

投资:本周新房销售略高于去年同期水平,二手房成交更为亮眼,且下调报价的房源占比下降,土地成交持平于去年,国庆节前地产政策效果释放,继续关注持续性。下周地方专项债净发行量明显回升。

价格:农产品和猪价同比和环比继续回落。市场情绪有所降温,南华工业品指数小幅下跌。

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。

本文由五矿信托出品

- 排行