研报|央行“买短卖长”操作落地,国债利率曲线陡峭化 ——资产配置周报20240901

发布时间:2025-02-10 02:31分类: 无 浏览:314评论:0

一

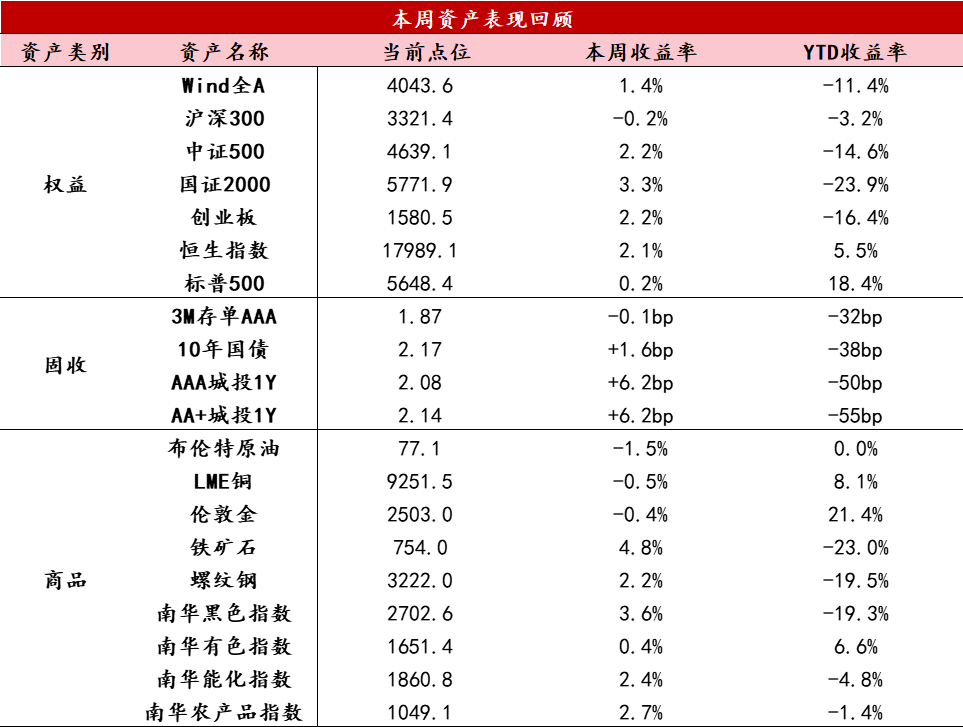

资产表现回顾

【股票】受人民币汇率升值带动,本周A股市场先抑后扬。8月PMI数据显示经济基本面仍待改善,上市公司中报业绩披露完毕,受二季度国内经济增长边际放缓以及物价水平持续偏低影响,全A、金融、非金融上半年净利润同比分别为-3.0%、+0.1%、-5.5%。全周来看,万得全A上涨1.37%,上证指数下跌0.4%,深成指上涨2.04%。成交方面,日均成交额回升至6000多亿元。风格上,红利风格表现垫底,中证红利收跌1.75%;成长风格和小微盘表现靠前,科创50和创业板指分别上涨1.2%和2.2%,中证1000和中证2000分别上涨3.0%和3.6%。行业层面,低位的美容护理、传媒领涨,消息面有催化的电子板块表现活跃;前期涨幅较大的银行跌幅5.86%,五大行跌幅更甚,申万一级银行指数月线收得三连阴,此外建筑、电力及公用事业也表现不佳。。

【固收】本周资金面明显转松。尽管本周先投放后回笼,短期资金利率周二开始明显回落,DR001一度下降至1.5%走廊下限附近,3M至1Y期限同业存单利率小幅反弹,显示中期资金面尚未缓解,需要后续央行降准配合。利率方面,本周国债利率曲线陡峭化,短端下行、长端上行,周中受债基集中赎回影响,长端利率小幅调整,短期资金面转松叠加央行买短卖长的反向扭曲操作,带动短端利率下行。

【商品】本周黑色商品价格延续反弹,螺纹表需进一步改善,产量仍然处于低位,库存仍然处于良性去化状态,带动螺纹期货价格延续反弹走势,关注进入旺季后的需求表现。本周伦敦金价格高位窄幅震荡,美国二季度GDP和平减指数均上修,叠加7月PCE数据符合预期,对经济衰退的担忧减弱,仍然支持9月降息25bp的情形,考虑到市场已经基本定价,对黄金价格走势的影响均有限。

数据来源:Wind资讯

二

要闻解读

宏观经济:经济数据

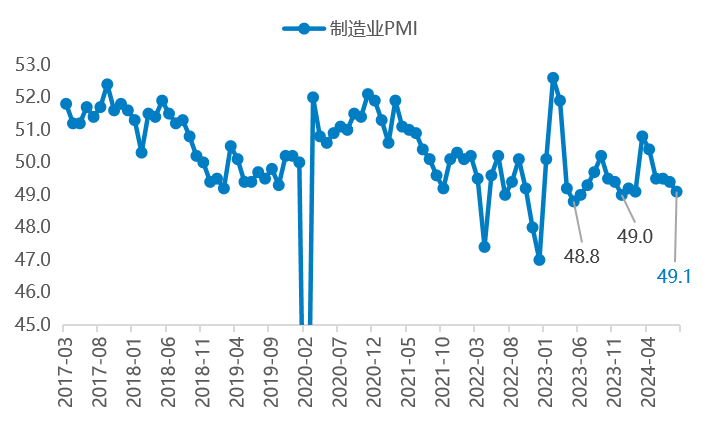

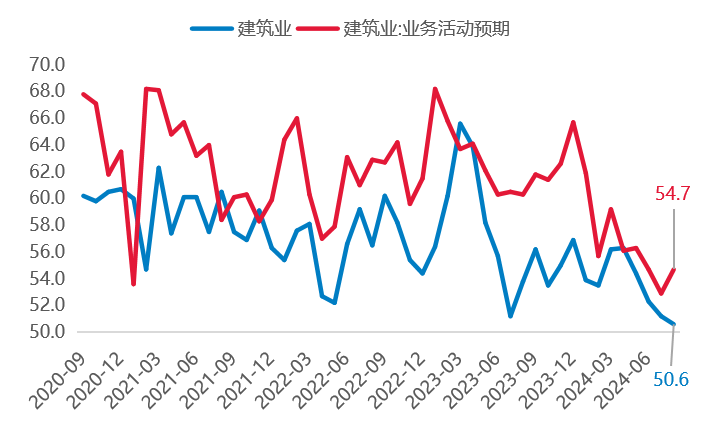

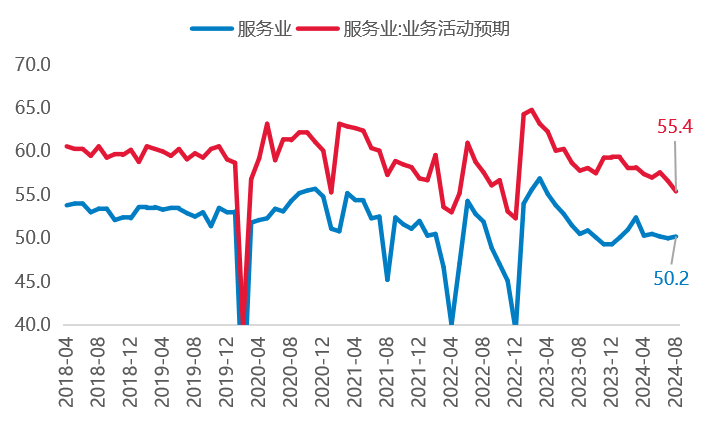

8月制造业PMI在上月基础上继续回落,结构分化进一步加大,内生需求偏弱的状态尚未改变。从供给-需求来看,生产和新订单延续回落,弱需求向生产端传导,外需表现好于内需,企业预期进一步下行。从价格-库存来看,由于下游需求偏弱迟迟没有改善,价格回落明显,产成品库存短期被动累积,预计8月PPI同比回落0.8%至-1.6%左右。建筑业景气度进一步回落,地产领域景气度低位下滑,基建边际回升。服务业景气度边际小幅回升,总体平淡、结构分化。

从8月PMI来看,一方面高耗能行业和房屋建筑业景气度进一步下降,叠加黑色系、非金属建材商品价格加速下跌,显示出地产对经济的拖累仍在加大,当然背后也有短期天气对施工的扰动;另一方面高技术制造、装备制造业、基建领域以及服务业景气度均有不同程度回升,体现为政策加力效果开始逐渐体现;从综合PMI来看,总体仍是偏弱格局。

当前经济表现与二季度存在明显区别:Q2是经济走弱、政策迟迟看不到落地,因此下行具有惯性,目前是经济走弱、政策加快落实、托底诉求较强,经济存在底部支撑。7月下旬货币先行发力,8月财政加快落实逐渐跟上,预计后续政策将进一步加力并逐渐带动经济企稳:1)当前逆回购存量较大,国债买卖操作短期难以完全替代降准,仍然预计9月有望降准落地;2)尽管周五存量房贷利率调整预期落空,但后续择机实施的必要性较强:主要目的是减慢居民去杠杆速度,缓解对消费端的拖累,属于托底性政策,预计届时同步将有OMO和存款利率调降配合,外部约束已经放松,此外地产方面继续关注地方收储堵点解决情况;3)目前看财政仍以加快政府债发行使用为主,预计额外增加财政赤字的概率依然不高:财政政策执行报告提到“坚决防止超财力出台政策、新上项目”、“加快压降平台数量和隐性债务规模”。

数据来源:Wind资讯

高频数据

从本周高频数据来看,工业生产平稳,暑期消费进入尾声、关注以旧换新政策,地产链条依旧疲弱。

生产:本周工业开工率涨跌参半,生产活动保持在前期偏低水平,逐渐开始迎接旺季。

消费:消费方面,随着暑期进入尾声,地铁客运量、执行航班、票房收入均呈现回落,暑期消费逐渐进入尾声。8月汽车销量同比边际走弱,关注以旧换新政策效果。

投资:本周新房销售逆季节性回落,绝对水平明显弱于往年同期,二手房成交淡季小幅回落,显示政策刺激效果明显消退,土地成交维持低位。下周地方专项债发行速度有所放缓。工业品表现总体表现偏弱,螺纹表需进一步回升,热卷表需小幅回落,玻璃表需继续回落。

价格:前期洪涝天气影响消退,农产品同比开始小幅回落,猪价同比小幅回落。南华工业品指数有转为上涨,部分内需工业品继续反弹。

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。

本文由五矿信托出品

标签:银行

相关文章

- 一图看懂2024全球商业创新大会

- 达沃斯2025|世界经济论坛年会传递“中国声音”

- 多氟多荣获第十九届中国上市公司竞争力公信力“星”公司评选三项大奖

- 【高效践行一号文件,科技赋能乡村振兴】现代牧业打造高原乳业“智慧样本”

- 资讯|根网每周行业资讯(03.03-03.09)

- 倒计时2天!2025年全国残疾人就业政策解读会即将开启

- 专家详解《会计信息化工作规范》细则(上篇)

- 蓝筹要闻|中国石化公开发行400亿元公司债券获批复 唯品会第三季度营收同比下降9.2%

- 案例|金固集团×智能薪酬:高歌猛进的车轮制造龙头企业,“钉”上数字化转型

- 旭阳集团运营管理服务通达煤化焦化项目干熄焦发电并网成功助力降本增效

- 排行