行业洞察|德勤解析银行业不良资产市场变化

发布时间:2025-04-10 22:31分类: 无 浏览:188评论:0

德勤中国金融服务业研究中心近日发布《慎终如始 稳进相济 进而有为:中国银行业2023年发展回顾及2024年展望》报告,内容涵盖了2023年经济及金融形势回顾、2023年上市银行业绩分析、2023年上市银行业务观察、行业热点话题探讨及2024年宏观经济和银行业发展展望五个章节,逾190页。

报告精华章节将以连载形式刊发,此文为连载第十五篇。

2024年《政府工作报告》回顾中提到2023年经济金融重点领域风险稳步化解,强调2024年要更好统筹发展和安全,有效防范化解重点领域风险;稳妥推进一些地方的中小金融机构风险处置;健全金融监管体制,提高金融风险防控能力。从2023年10月的中央金融工作会议到两会《政府工作报告》,加强金融监管与防范化解金融风险被多次提及,而不良资产的处置与盘活是化解金融风险的重点工作,银行作为不良资产一级市场的供给端,对整个不良资产市场有着最直接的影响。

商业银行不良贷款余额持续攀升,

不良率稳步下降,

不良贷款结构发生较大变动

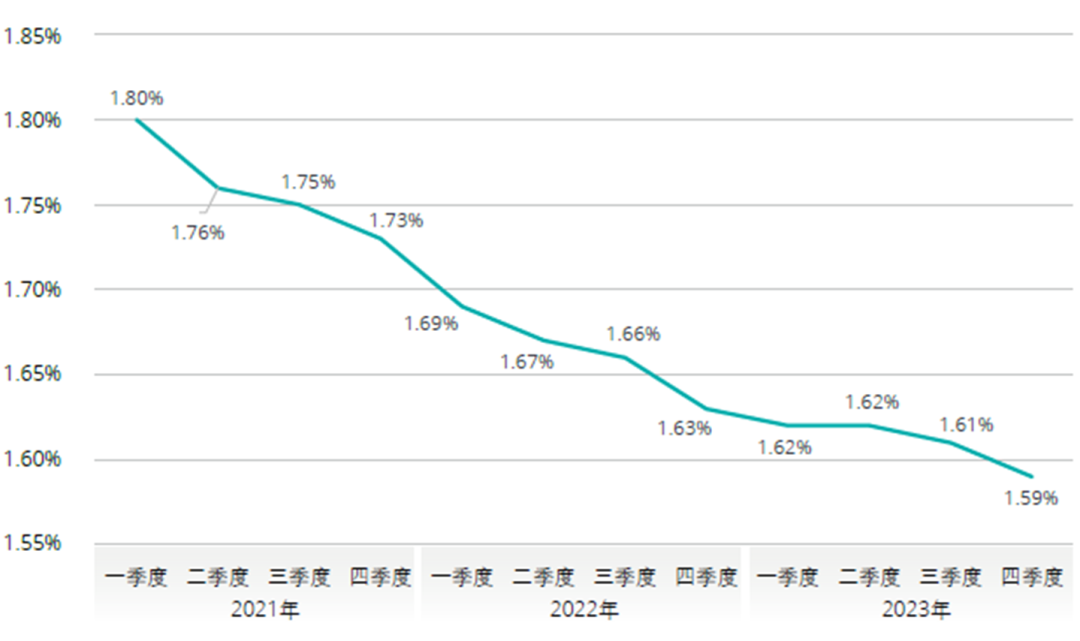

根据监管机构发布的商业银行主要监管指标数据,截至2023年末,我国商业银行不良贷款余额3.22万亿元,较2022年末增加2,427亿元,近三年持续攀升;商业银行不良贷款率1.59%,较2022年末降低0.04个百分点,近三年稳步下降。

图:商业银行不良贷款余额

图:商业银行不良贷款率

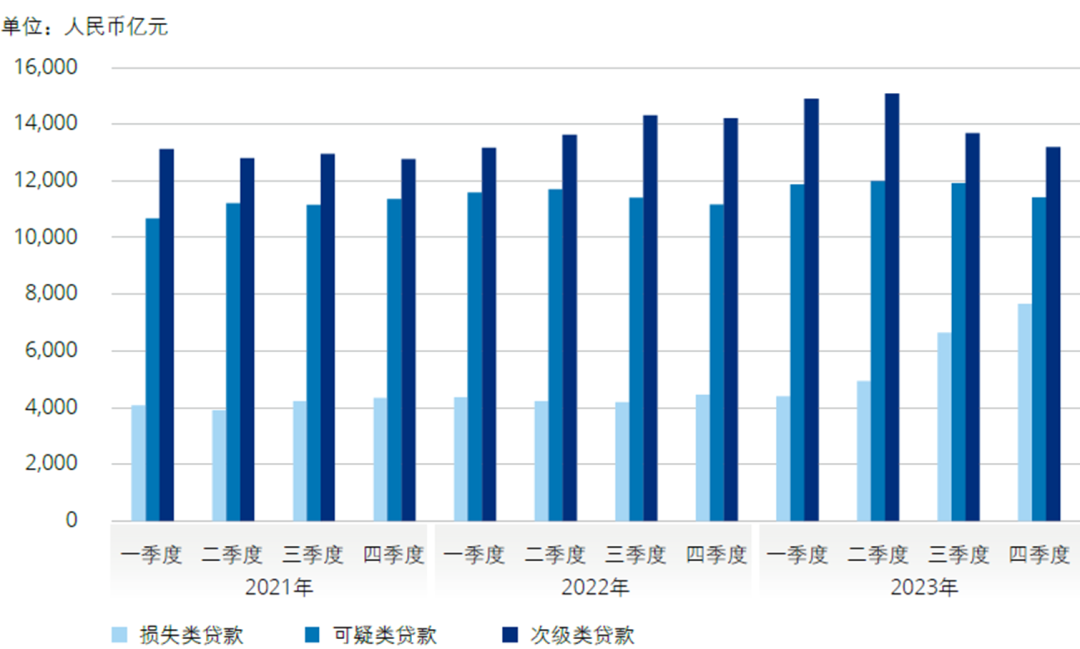

2023年末,不良贷款余额同比增长8.14%,环比增长0.03%,变动幅度较小。但因《商业银行金融资产风险分类办法》的实施,根据五级分类数据来看,2023年末,次级类不良贷款余额同比下降7.19%,环比下降3.58%,而损失类不良贷款余额同比增长72.04%,环比增长15.15%,变动明显。

图:商业银行不良贷款余额(按五级分类)

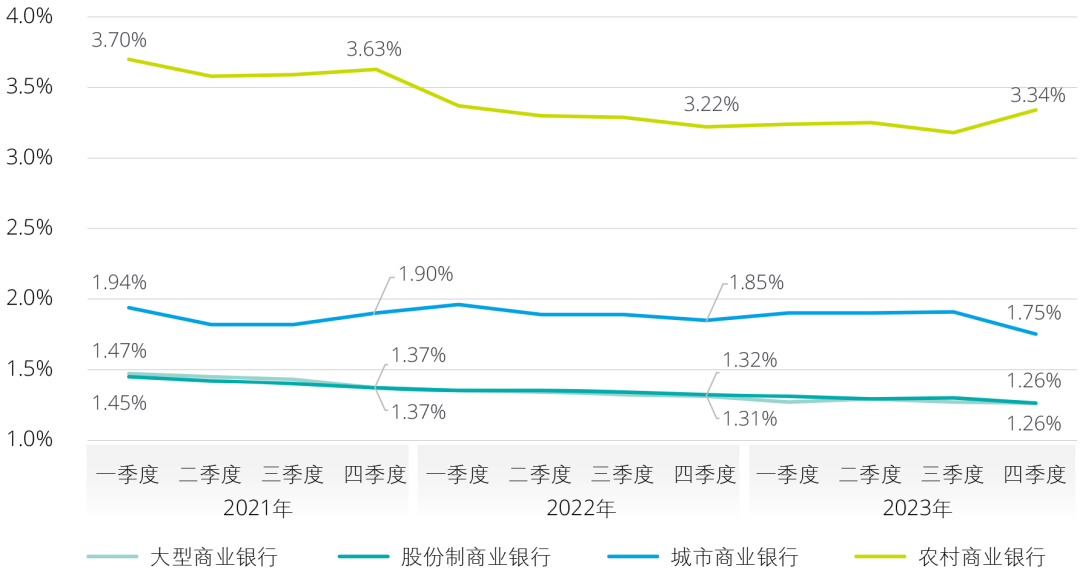

从银行类型来看,2023年农商行、城商行不良率显著高于大型商业银行及股份制商业银行。截至2023年末,大型商业银行不良贷款率为1.26%,同比下降0.05%;股份制商业银行不良贷款率为1.26%,同比下降0.06%;城市商业银行不良贷款率为1.75%,同比下降0.10%;而农村商业银行不良贷款率高达3.34%,同比上升0.12%。

图:商业银行分机构类不良贷款率

监管政策重点:

全面加强金融监管,

有效防范化解金融风险

作为我国金融领域最高规格的会议,中央金融工作会议于2023年10月末在北京举行。本次会议总结了党的十八大以来的金融工作,分析了金融高质量发展面临的形势,部署了当前和今后一个时期的金融工作。其中关于金融监管、金融风险的内容,尤其是关于中小金融机构风险化解以及健全房地产企业主体监管制度和资金监管的部分,引发了不良资产市场相关人士的重点关注。会议强调:

要全面加强金融监管,有效防范化解金融风险;切实提高金融监管有效性,依法将所有金融活动全部纳入监管;及时处置中小金融机构风险;对风险早识别、早预警、早暴露、早处置,健全具有硬约束的金融风险早期纠正机制。

严格中小金融机构准入标准和监管要求,立足当地开展特色化经营,强化政策性金融机构职能定位。

要促进金融与房地产良性循环,健全房地产企业主体监管制度和资金监管,完善房地产金融宏观审慎管理,一视同仁满足不同所有制房地产企业合理融资需求,因城施策用好政策工具箱,更好支持刚性和改善性住房需求,加快保障性住房等“三大工程”建设,构建房地产发展新模式。

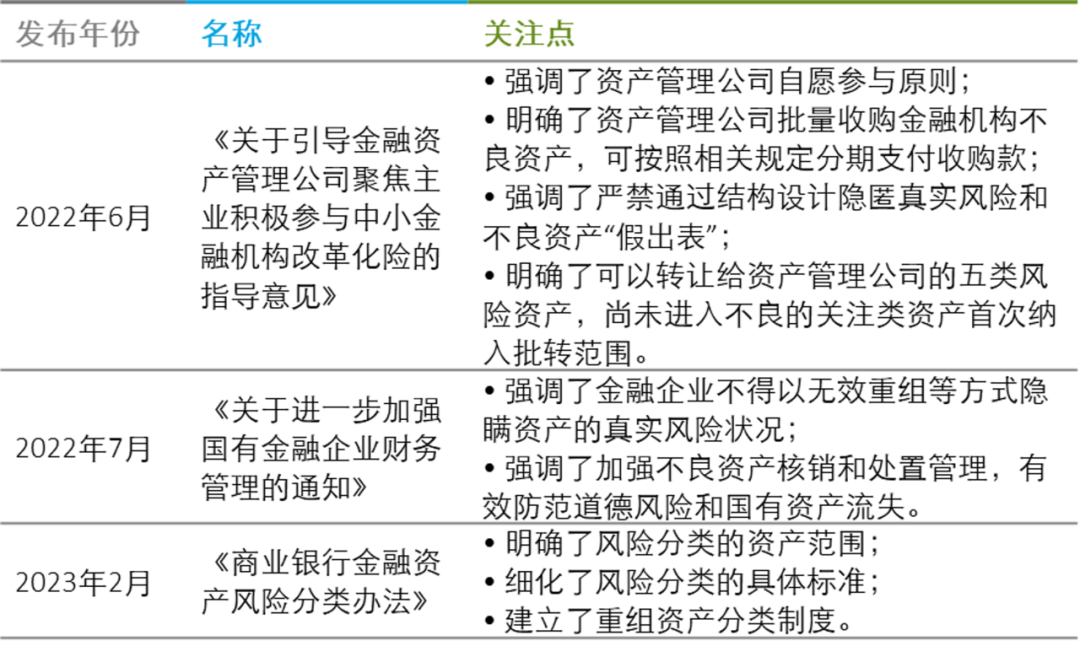

此次中央金融工作会议举行前,2022年以来,监管陆续发布了多项涉及不良资产处置政策,涵盖中小金融机构改革化险、国有金融企业财务管理、商业银行金融资产分类等领域,如《关于引导金融资产管理公司聚焦主业积极参与中小金融机构改革化险的指导意见》、《关于进一步加强国有金融企业财务管理的通知》、《商业银行金融资产风险分类办法》等,均对银行机构有重大影响。

表:2022年以来涉及不良资产处置政策

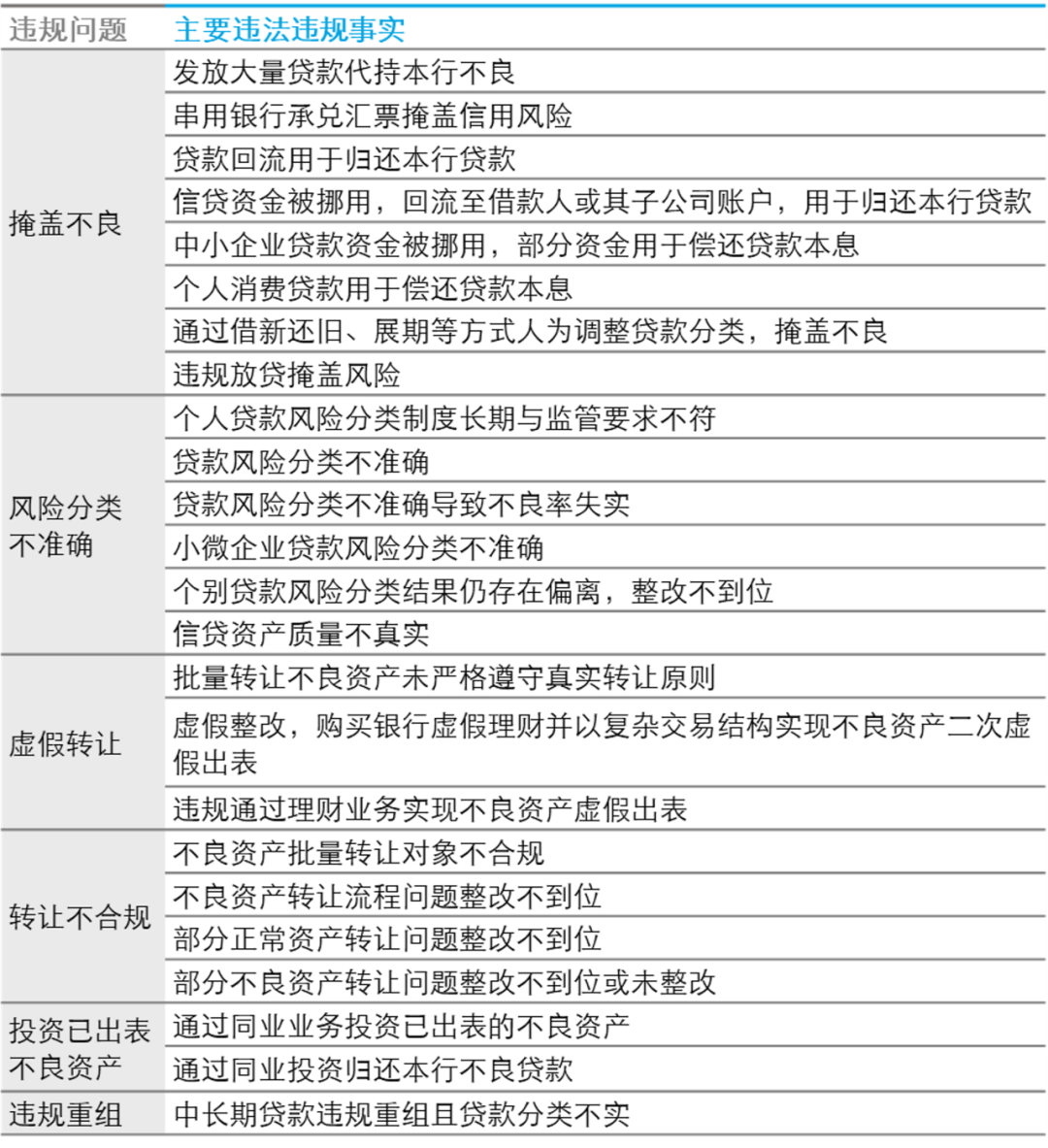

根据国家金融监督管理总局公布的总局机关行政处罚信息统计分析,2023年金监总局对银行机构及相关任职人员的行政处罚信息中,与上述政策相关的问题多有出现。

表:2023年金监总局公布的总局机关行政处罚信息与风险资产及不良资产相关内容统计

数据来源:国家金融监督管理总局网站

从出现频率来看,与不良资产相关的主要违法违规事实主要集中在掩盖不良、风险分类不准确、虚假转让、转让不合规、投资已出表不良资产以及违规重组等几方面。可以看出,金监总局在监督检查工作中狠抓落实几项最新出台的监管政策,十分重视银行机构信贷资产质量的真实性以及不良资产转让的合规性。

房地产行业在不良资产市场中备受关注

2021年至2023年房地产行业金融风险集中暴露,2022年至2023年伴随国家对金融支持房地产行业平稳健康发展政策的出台,银行通过加快房地产行业风险化解与加大风险资产处置力度,房地产行业不良率涨幅变小,房地产行业不良压力有所缓解,但房地产行业不良贷款存量规模仍不容忽视,如何化解存量风险仍是银行机构在2024年及未来两三年的工作重点与难点之一。

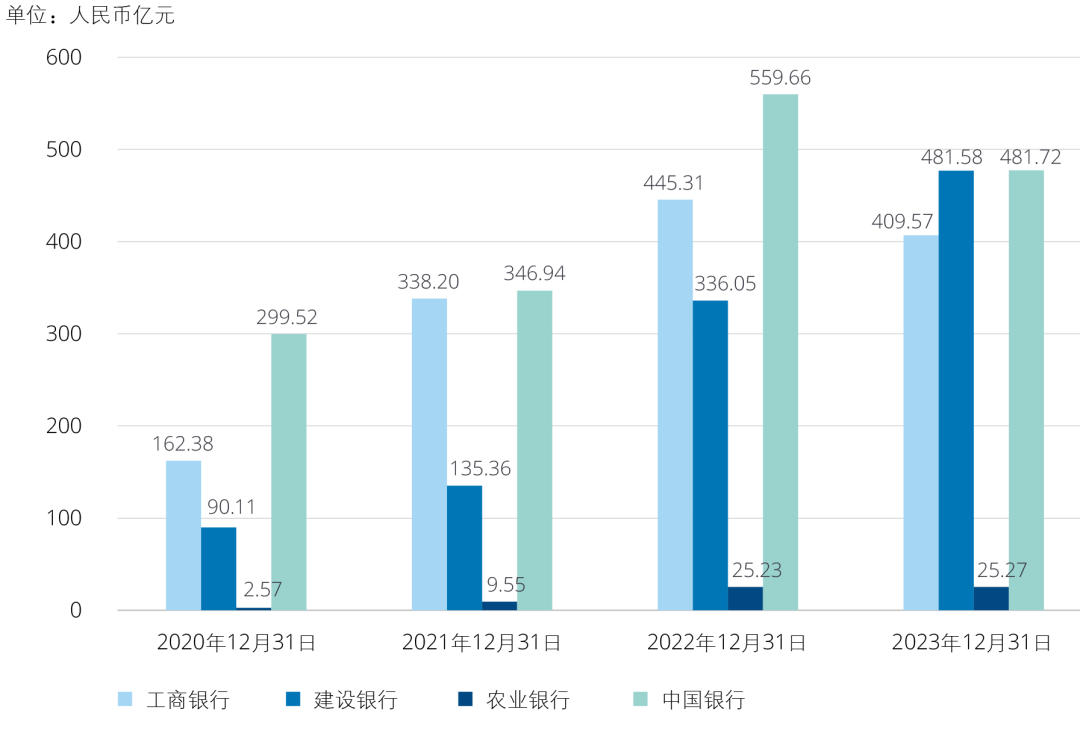

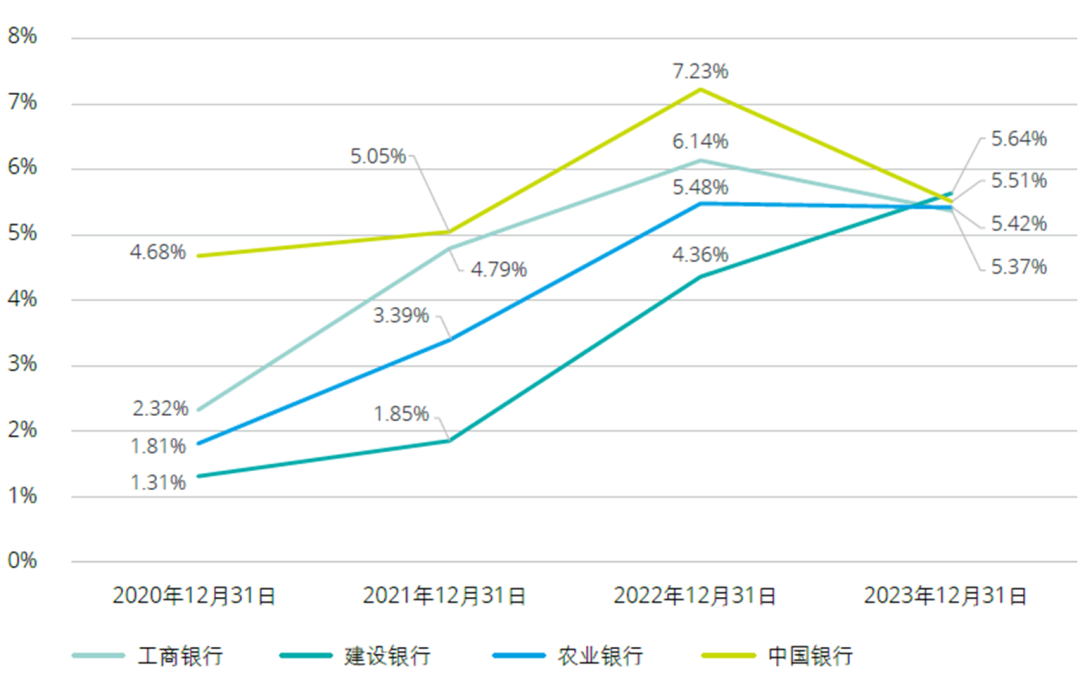

根据四大行2022年和2023年的财务报告数据统计分析,按照不良率排列的前五大行业中,房地产行业均位于前两位。

根据国有四大商业银行(工商银行、建设银行、中国银行和农业银行)公布的财务报告数据显示,2020年至2022年,房地产业不良贷款余额逐年上升;2023年开始出现分化,有升有降。截至2023年末,四大行房地产业不良贷款余额合计为1,398.14亿元,较2022年末的1,366.25亿元增长了2.33%。

2023年末,工商银行房地产业不良贷款余额降至409.57亿元,不良贷款率5.37%,同比下降了0.76%;建设银行房地产业不良贷款余额增至481.58亿元,不良贷款率5.64%,同比增长了1.28%;农业银行房地产业不良贷款余额同比基本持平,增幅仅为0.14%,不良贷款率同比下降了0.06%;中国银行房地产业不良贷款余额降至481.72亿元,降幅为13.93%,不良贷款率同比下降1.72%,下降趋势较明显。

图:全国四大商业银行2020年至2023年房地产行业不良贷款余额

图:全国四大商业银行2020年至2023年房地产行业不良贷款率

中国人民银行与监管部门于2022年11月发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,推出16条金融举措,促进房地产市场平稳健康发展。《通知》中明确,要做好房地产项目并购金融支持;鼓励商业银行稳妥有序开展房地产项目并购贷款业务,重点支持优质房地产企业兼并收购受困房地产企业项目;鼓励金融资产管理公司、地方资产管理公司发挥在不良资产处置、风险管理等方面的经验和能力,与地方政府、商业银行、房地产企业等共同协商风险化解模式,推动加快资产处置。

在相关政策的鼓励和支持下,资产管理公司积极参与到纾困房地产项目的行动中,大力开展烂尾楼盘活、问题资产处置与重组等项目。商业银行也通过不良债权转让(对公批量转让和对公单户转让)、不良贷款重组、减免息、融资支持等多种方式,多渠道化解房地产业存量风险。

金监总局2024年工作会议确立了年度八项重点任务目标,要求积极稳妥防控重点领域风险,强化信用风险管理,加大不良资产处置力度;加快推进城市房地产融资协调机制落地见效,督促金融机构大力支持保障性住房等“三大工程”建设、落实经营性物业贷款管理要求;配合防范化解地方债务风险,指导金融机构按照市场化方式开展债务重组、置换。这也对银行机构如何依法合规地灵活运用批量转让、单户转让、债务重组、破产重整以及ABS等多种手段分类处置存量不良资产,降低银行不良压力提出了更高的要求。

近年来,受到经济环境整体下行,不良资产存量过高等外部环境因素的影响,如何防控不良资产处置风险,提高资产处置成交率,提升资产成交价,成为卖方重点关注的问题,也是不良资产处置的重点与难点。未来两三年,随着加强金融监管与防范化解金融风险工作的推进,不良资产处置与盘活仍是银行机构化解金融风险的工作重点。

作为一家专业服务机构,基于十多年来在国内不良资产市场上的财务咨询服务经验,德勤将会持续关注银行不良资产市场动态与热点,助力银行和其他金融机构开展不良资产分类与筛选、资产卖方尽职调查、不良资产价值分析、投资者推介、公开竞价等,提供不良资产处置全流程交易顾问、重组财务顾问、重整管理人等不良资产处置与盘活咨询服务。

点击文末“阅读原文”

下载报告全文

业务垂询,敬请联络:

曾浩

德勤中国金融服务业

银行业及资本市场主管合伙人

电话:+86 21 6141 1821

电子邮件:calzeng@deloitte.com.cn

沈小红

德勤中国金融服务业研究中心主管合伙人

德勤中国金融服务业审计与鉴证合伙人

电话:+86 21 2312 7166

电子邮件:charshen@deloitte.com.cn

张萌

德勤中国

价值创造及危机咨询服务合伙人

电话:+86 10 8512 5099

电子邮件:simzhang@deloitte.com.cn

石金珂

德勤中国

价值创造及危机咨询服务总监

电话:+86 10 8520 7791

电子邮件:jesshi@deloitte.com.cn

中国银行业2023年发展回顾及2024年展望报告系列连载:

《慎终如始 稳进相济 进而有为:中国银行业2023年发展回顾及2024年展望》报告发布会

连载一:2023年宏观经济和金融形势回顾及2024年展望

连载二:2023年上市银行业绩分析

连载三:上市银行业务观察之普惠金融

连载四:上市银行业务观察之房地产业务

连载五:上市银行业务观察之零售业务

连载六:上市银行业务观察之金融科技

连载七:上市银行业务观察之理财业务

连载八:AI大模型时代银行业致胜之策

连载九:银行如何实现内控合规管理智能化?

连载十:银行应当怎样做好“数据资源入表”?

连载十一:银行如何用足、用好普惠金融税费大礼包?

连载十二:银行保险机构有效管控关联交易“五步法”

连载十三:探寻银行人力资本效能的数字化红利

连载十四:金融机构洗钱风险管理机制进阶之路

免责声明:

第三方机构如想转载德勤微信文章,请原文转载(不得修改)。如文章内容有改动,须在发布前获得德勤的审核批准。同时,请必须在文章内附以下信息及免责声明:

本通信中所含内容乃一般性信息,任何德勤有限公司、其成员所或它们的关联机构(统称为“德勤网络”)并不因此构成提供任何专业建议或服务。任何德勤网络内的机构均不对任何方因使用本通信而导致的任何损失承担责任。

点击“阅读原文”,下载报告全文。

温馨提示:由于微信界面限制,若打开以下德勤网页后无法下载报告,请按右上角“选项”并于浏览器中打开后进行下载。

标签:金融

- 排行